ESTIMACIÓN DIRECTA

Es el método habitual para le determinación de los rendimientos de actividades económicas, conforme a los dispuesto en el Impuesto sobre Sociedades, el cual se basa para su cálculo en la confrontación de ingresos y gastos incurridos en el ejercicio de la actividad y con algunas diferencias. Este método admite dos modalidades: Normal y Simplificada.

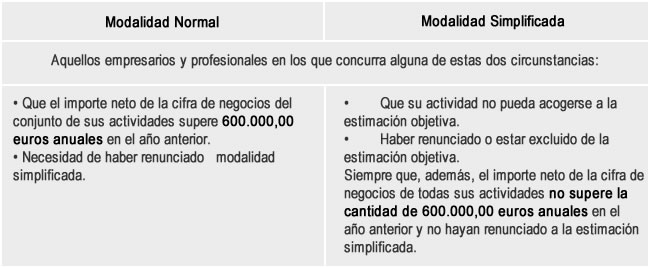

¿Quién puede aplicar una u otra modalidad?

Ambas modalidades son incompatibles, no existiendo posibilidad de desarrollar actividades en estimación directa normal y simplificada a la vez, salvo en el supuesto de que encontrándose el titular de la actividad en estimación simplificada/objetiva, iniciase una nueva actividad durante ese ejercicio en estimación directa normal, por lo que la incompatibilidad surgiría a partir del ejercicio siguiente, primando para todas actividades la estimación normal.

En caso de renuncia en la aplicación de la estimación directa simplificada, deberá permanecer en la modalidad normal durante al menos tres años.

Centro de Servicios Empresariales de Andalucía

C/ Arquímedes, 2 Isla de la Cartuja,

41092, Sevilla

Federación Andaluza de Autónomos

CEAT-Andalucía

C/ Arquímedes, 2. Isla de la Cartuja,

41092, Sevilla

Servicio Andaluz de Empleo

Consejería de Empleo

Junta de Andalucía

Confederación de Empresarios de Andalucía

C/ Arquimedes, 2.Isla de la Cartuja 41092

Sevilla ESPAÑA

http://www.cea.es

Teléfono: 954 48 89 00

Fax: 954 48 89 11