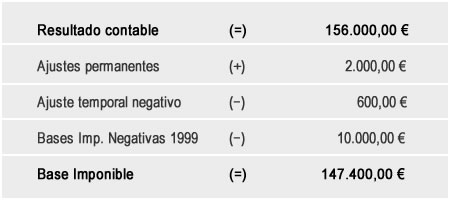

La Base Imponible

Es la consecuencia de las correcciones practicadas al resultado contable, por ajustes permanentes y temporales además de la aplicación de las bases negativas no compensada de ejercicios anteriores.

Partiendo del ejemplo anterior, la entidad Frucsa, SL arrojaría una base imponible para el cálculo del Impuesto sobre Sociedades de:

Asimismo, hay que tener en cuenta los diferentes tipos impositivos de aplicación del Impuesto sobre Sociedades:

- Tipo general; del 30%, aplicable para todas aquellas entidades cuyo volumen de negocio en el ejercicio inmediatamente anterior haya superado los 8 millones de euros.

- Tipos especiales; dependerán por un lado, del tipo de sociedad de que se trate, y por otro lado, de su volumen de facturación, su número de trabajadores, o su cifra de negocio. De ahí que se destaquen de entre ellas dos:

- Tipo especial para las entidades que gozan del régimen de incentivos a las empresas de reducida dimensión. En virtud del artículo 114 TRLIS, se establece un gravamen progresivo para estas empresas en función de su base imponible, esto es, hasta 120.202,41 € tributarán al 25%, y el exceso de dicha cantidad tributará al 30%.

- Tipo de gravamen reducido por mantenimiento o creación de empleo. En los periodos impositivos iniciados en los años 2009, 2010 y 2011, las entidades cuyo importe neto de cifra de negocio sea inferior a 5 millones de euros, y una plantilla media inferior a 25 trabajadores, tributarán al tipo del 20% para los 120.202,41 € de base imponible, y al tipo del 25% para el resto de base imponible.

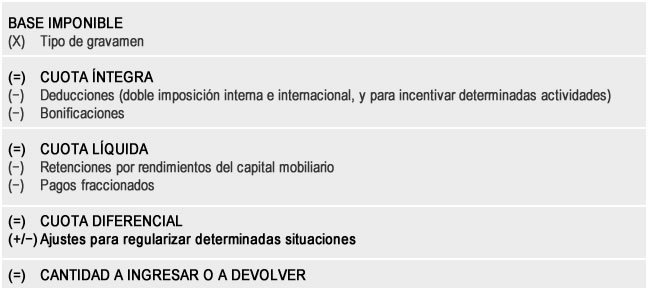

De esta manera, a partir de la base imponible, se determinará el resultado de la autoliquidación del Impuesto sobre Sociedades, para lo cual habrá que seguir el siguiente esquema:

Así, si se continua desarrollando el ejemplo que se viene utilizando, resultaría que Frucsa, SL, pese a ser una empresa de reducida dimensión, ha despedido en 2010 a 3 trabajadores, por lo que el gravamen aplicable será el tipo especial para empresas de reducida dimensión; es decir, el 25% y el 30% y como quiera que su base imponible es de 147.400,00 €, el gravamen se aplicará de la siguiente forma:

Como se recogía en el enunciado, y siguiendo el esquema arriba expuesto, existe una deducción por realización de determinadas actividades en el caso de Frucsa, ya que soportó unos gastos para la conservación de un bien declarado patrimonio de interés cultural, por importe de 20.000,00 €, con una derecho a una deducción del 8% de lo invertido para este año 2010 (20.000,00 € X 8 % = 1.600,00 €):

Cuota líquida = 38.209,88 € – 1.600,00 € = >36.609,88 €.

A la cuota liquida resultante se le restará el importe de los pagos fraccionados ya realizados por la empresa, como adelanto del impuesto, en este caso 11.000,00 €.

Cuota diferencial = 36.609,88 € – 11.000,00 € = 25.609,88 €.

Al no existir otras situaciones que produzcan ajustes, la cuota diferencial obtenida coincidirá con la cuota líquida resultante. Así, la cuota del Impuesto sobre Sociedades de Frucsa, SL, es de 25.609,88 €.

Centro de Servicios Empresariales de Andalucía

C/ Arquímedes, 2 Isla de la Cartuja,

41092, Sevilla

Federación Andaluza de Autónomos

CEAT-Andalucía

C/ Arquímedes, 2. Isla de la Cartuja,

41092, Sevilla

Servicio Andaluz de Empleo

Consejería de Empleo

Junta de Andalucía

Confederación de Empresarios de Andalucía

C/ Arquimedes, 2.Isla de la Cartuja 41092

Sevilla ESPAÑA

http://www.cea.es

Teléfono: 954 48 89 00

Fax: 954 48 89 11